今現在、千葉銀行のマイカーローンを利用していて、契約内容は次の通り。

| ご融資日 | 2018年11月02日 |

|---|---|

| ご融資額 | 690,000円 |

| 現在のお借入残高 | 432,893円 |

| ご返済期限 | 2026年10月31日 |

| 現在の金利種類 | 変動金利 |

| 現在のご融資利率 | 2.450% |

内容に不満がある訳ではないけど、横浜銀行の金利が低くなりそうなツイートを見かけたので、返済額が減らせるかもと思い、さっそく横浜銀行のマイカーローンに借換の申込みをしてみた。

千葉銀行のマイカーローンより低い金利が提示された

横浜銀行から仮審査の回答は、申込みの翌日と思ったよりも早くて、内容は次の通り。

結果、1.94%と千葉銀行よりも0.51%低い回答となった。

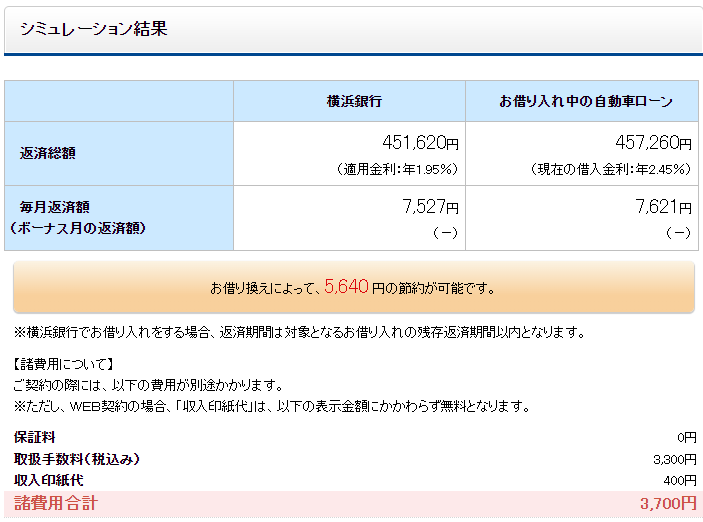

実際のところ、返済額はどの程度かわるのか?

横浜銀行のマイカーローンお借り換えシミュレーションで確認してみた。

返済額は5,640円減額できるらしい。

注意したいのが取扱手数料で、3,300円かかるので、結局のところ、2,340円の減額にしかならない。

ただ、借入額が私よりも1桁大きい人で、条件が同じくらいか、それよりも良い条件の人なら、取扱手数料を差し引いても返済額が5万円以上も節約になるし、借換しないともったいない。

マイカーローンは借換して返済額を節約するのが基本

マイカーローンは、契約時の審査結果で金利が決まる。

例外として、カードローンなら、途中で借入枠を増額する手続きをすることで、もちろん、その際にも審査はあるけど、増枠可能となれば金利を引き下げることもできる。

マイカーローンは最初に決まった金利のまま、数年間お金を返すことになる。

その間、次のように自身にプラスの変化がある場合は、他行に借換して金利が下げられないか確認しておいた方が良い。

- 転職して年収が上がった

- 同じ会社でも役職が上がった

- 単に同じ会社に務め続けいる(勤続年数が伸びた)

- 一度も延滞することなく、返済し続けている(返済実績がある)

借入している銀行からは、「金利下げられますよ!」なんて連絡はこないしね?

特に、勤続年数が伸びたり、返済実績ができている場合は、年収アップや役職アップとは違い忘れがちなところなので、2~3年に1回はローンの借換の検討をするのが良い。

まとめ

- 横浜銀行は金利を下げられる可能性あり

- ただし、数十万円の借入額だとインパクトは小さい

- 取扱手数料も要確認

- 逆に、数百万円の借入額ならインパクト大!

- 2~3年に1回はローンの借換を検討

結局、私の場合は、借換の手間を考えると、あまり意味がない結果となったので、今回は辞退することにしたのだけど、次に数百万のローンを考えるときには、横浜銀行も候補に入れようと思う。

クルマの維持費の現状についての記事も書いているので、自分以外の人ってどのくらいお金かかってるの?という人はこちらもどうぞ。