最初の物件を契約して半年を過ぎたところなので、一度、現状を整理しておこうと思う。

ずーーっと、不動産投資を敬遠していたのに契約

なんとなく「大きな額を扱う投資」というイメージがあって、自分には縁遠いと思っていたり、それでも興味があったので、40歳を過ぎたころから、ちょっとずつ自分なりに調べたりはしていた。

調べたり、実際に営業マンに話しを聞いたりして、どうしても腹落ちしないしないことがあって。

それは、毎月1万円とか手出しが必要らしいということ。

(もちろん、物件によってはもっと必要になる場合もある)

営業マンの理屈としては、返済額の大半は家賃収入で賄うことができて、たった月1万円でマンションという資産を持つことができる…ということらしい。

2~3千万のローンを背負って、しかも空室その他のリスクまであるのに、その上、毎月お金を払わないといけないというのが、どうも納得できなかった。

そんな私が不動産投資をはじめようと思ったのは、私の希望を汲んでくれて、投資価値のある物件を紹介してくれる企業に出会えたから。

正直、契約するときまで、本当にこれでいいのか?なんて、自問自答していたけど、今は一歩踏み出して良かったと思ってる。

数ヶ月で都内と横浜に1件ずつ、計2物件を保有

自宅マンションの購入が、人生で一番大きな買いものだと思っていたのに、それと同じ額のマンションを2件も契約することになるとは。しかも数ヶ月の間に、立て続けに。

いずれもタイミング良く、条件の良い物件だった。

あまり悠長に迷っている時間もなさそうだったので、2件目は1件目の慣れもあって、必要な条件を確認したら決断は早かった。

最初の物件が横浜で、2つ目の物件が都内。

いずれも築年数10年前後の中古のワンルームマンションで、最寄り駅から都心部へのアクセスも良い。

すでに借り手もついているので、マイナス・スタートということもない。

周辺環境も良いので、仮に空き室になった場合でも、次の借り手は見つけられるはずだ。

(これは、もうその時になってみないと分からない面もあるけど)

都内と横浜、それぞれ少し離れた場所に物件を持てたのもリスクヘッジの観点で良かったと思う。

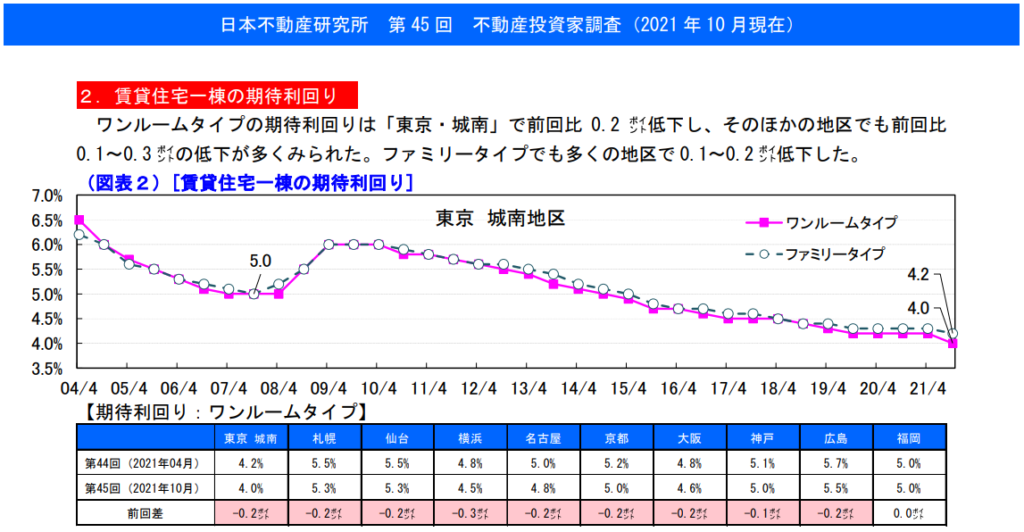

東京の期待利回りは4.0%、私の物件は?

東京の期待利回りは4.0%。

期待利回りは、個人で求められないので、表面利回りと実質利回りを実際の数字で計算してみる。

表面利回り(グロス利回り)

表面利回り(グロス利回り)は、物件の価格に対する家賃収入の割合。

家賃収入(年額)÷物件の購入価格

で計算できる。

| 名目 | 横浜の物件 | 都内の物件 |

| 月の家賃収入 | 77,723円 | 85,223円 |

| 年間の家賃収入 | 932,676円 | 1,022,676円 |

| 物件の購入価格 | 18,800,000円 | 22,300,000円 |

| 表面利回り | 4.96% | 4.59% |

表面利回りは、管理費や税金といった経費を含めない数字なので、前述の期待利回りに近いイメージかも知れない。

そういう意味では、4.0%を上回るので優秀なのではないだろうか。

実質利回り

実質利回りは、管理費や税金も計算に入れるので、より実態に即した数字と言える。

(家賃収入ー維持費)÷(物件の購入額+不動産取得税)

で計算する。

| 名目 | 横浜の物件 | 都内の物件 |

| 月の管理費 | 11,300円 | 9,540円 |

| 年間の管理費 | 135,600円 | 114,480円 |

| 固定資産税 | 46,700円 | 71,200円 |

| 年間の諸経費 | 182,300円 | 185,680円 |

| 不動産取得税 | 94,800円 | 159,700円 |

| 実質利回り | 3.97% | 3.73% |

実質利回りは、4.0%を少し下回った。

区分マンションなら最低利回り5.0%という話も見聞きするけど、それぞれの物件の状態(立地や築年数とか)で変わってくると思うので、さほど悪い数字ではないと思う。

これから

不動産投資の調査結果を見ると、年々、利回りが下がっているのが気になるところ。

確かに都心部でも空室率の問題などがあるので、不安要素ではある。

徐々に都心部の賃料も下がってくると思うけど、立地やそれなりに良い物件であれば、もうしばらくは需要はあるし、物件の流動性も確保できると思っている。

ただ、あまり長期間の保有はリスクが大きいとも感じているので、何年目で手放すのが最適か?は考えておきたい。

もし、私と同じように不動産投資に興味があって、これからはじめようと思っている人がいたら、何から考えれば良いか?記事にまとめているので、合わせて読んでほしい。