日本財託のセミナーを視聴してみた感想のつづき。

前編を未読の人は、まずはそちらを読んでね。

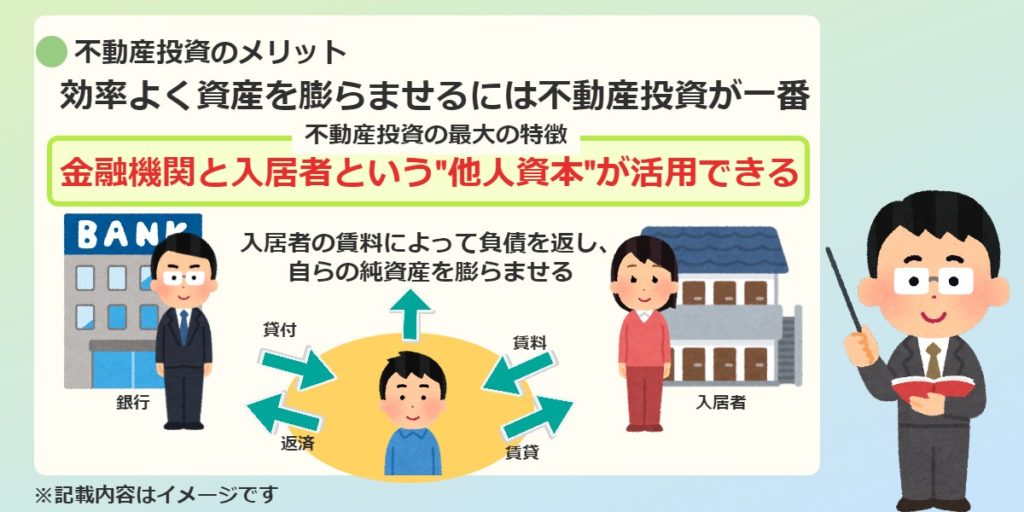

不動産投資のメリット

20年間で金融資産4,500万円にするために、預貯金、金融商品、不動産の3つで比較。

利回り4%で仮定しているので、不動産投資が有利に見える…というのもあるかな?

実際には金融商品と不動産投資を組み合わせる人の方が多いと思うので、もっと効率いいかもね。

何千万円もの大きな額を個人の力で動かせるのは、金融機関と入居者さんの力(資本)を借りられるから。

投資用ローンを組むにしても、実際の返済は賃料から出すことになる。

これは不動産投資の大きな特徴だしメリットなのは間違いない。

あと個人的な実感を付け加えると、不景気や株価下落のときでも、急激に値を下げたりしないというのは不動産投資の大きなメリットだね。

物件の選び3つのポイント

前回の日本財託のセミナーでも挙げられた物件選びの3つポイント。

中古、ワンルーム、都内。

ここでも、その重要性について説明されていた。

前回のセミナーと重複しない部分だけ書いておくので、気になる人は、前回のセミナー感想も読んでみてね。

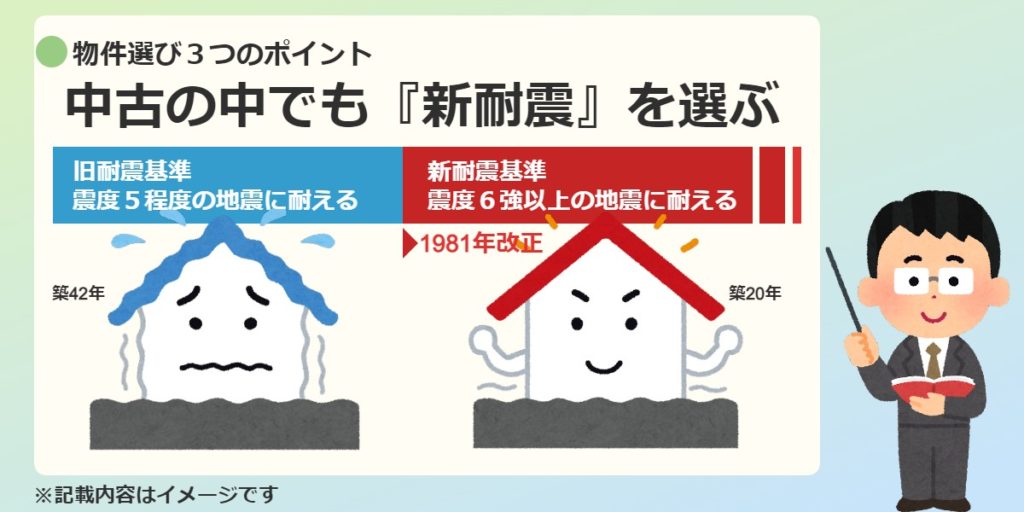

どうして中古物件なの?

中古と聞いて、地震などの災害で倒壊したりしたらローンだけが残ることに…。

_とか考えてしまう人もいるかも知れない。

(まー、考えちゃうよね)

セミナーでは熊本地震の実例を使って、お隣同士なのに、一方は倒壊寸前、もう一方はほぼ無傷の震災直後のマンションの写真で説明されていた。

倒壊寸前のマンションは築42年で旧耐震基準の物件。

ほぼ無傷のマンションは築20年で新耐震基準の物件。

同じ中古物件でも新旧どちらの耐震基準なのか?は重要なポイントとして紹介されていた。

これはセミナー用に、かなりわかりやすい例として挙げられていると思うけど、不動産選びのポイントとしては抑えておきたいよね。

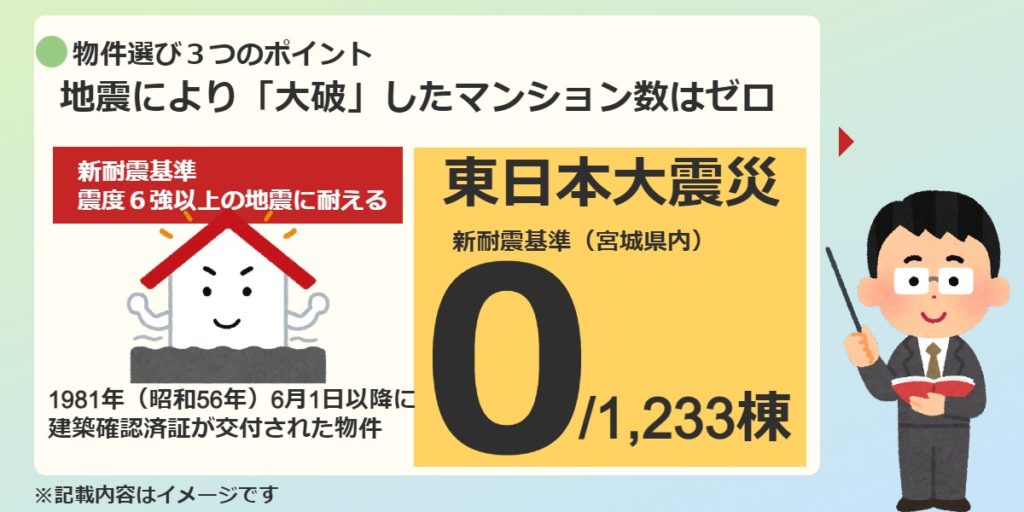

実際に宮城県内で東日本大震災の影響で大破した物件は、新耐震基準の物件ではゼロだったとのこと。

ただ、宮城県と言っても広いので、地震の影響をモロに受けたエリアもあれば、そうでないエリアも合っただろうけどね。

数百年に一度のレベルの震災とも言われている東日本大震災。

それに大破に至らなかったというのは、確かに大きなポイントになる。

個人的には、大きな震災よりも細かな修繕費・維持管理費がどうなるか?が気になったりする。

この辺の話は短いセミナーでは説明しきれないからか、省略されていた。

(今回は、日本財託の不動産投資紹介という立付けではなかったしね)

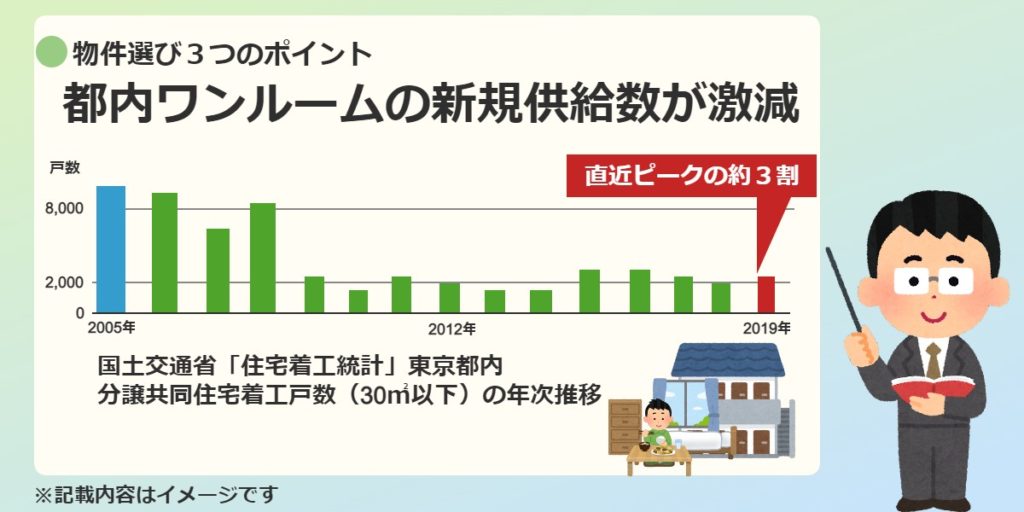

どうして都内のワンルームなの?

前回のセミナーでは紹介されたなかった内容で、都内ワンルームの新規供給数が減っているというお話があった。

- 渋谷区(2013年1月より)

最低面積を18㎡(一部20㎡)から28㎡に大幅引き上げ - 中野区(2011年9月より)

ワンルーム規制を「指導要綱」から「条例」に格上げ

ファミリータイプ住戸の設置条件の強化 - 豊島区(2004年6月より)

30㎡未満の住戸が9戸以上の集合住宅について1戸あたり50万円を課税

_というように、都内ではワンルームを規制する流れになっている。

一方で若年層の入居者数は一定の割合を維持しているので、ワンルームの共有不足になるというわけ。

つまり、ワンルームの希少価値が上がってきているとも言えるのかな。

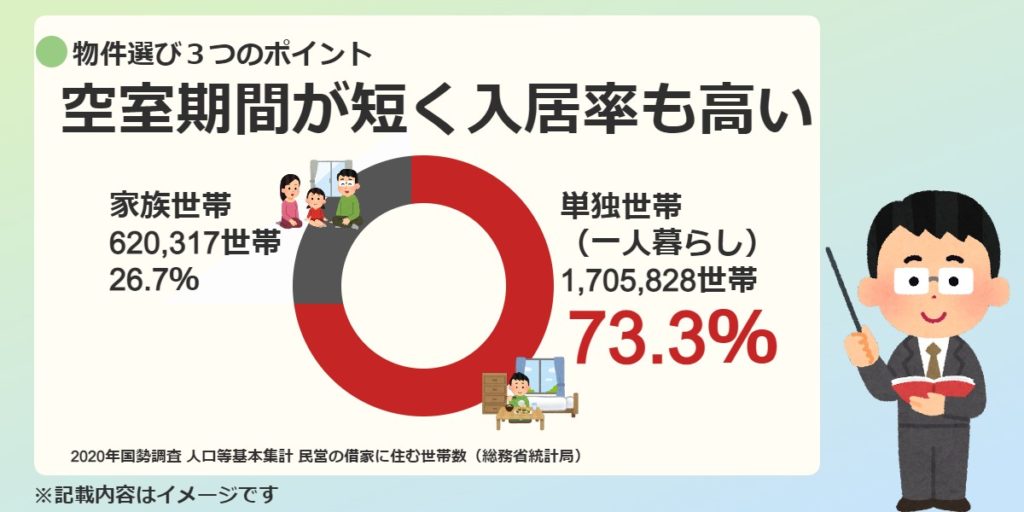

都内は単独世帯(=ワンルームの利用者)が7割を締めている。

単身だから入居時も誰かに相談する必要もほぼなかったりして、空室期間が短く入居率も高くなる。

どうせターゲットとして考えるなら、母数の大きな単独世帯を狙いましょうと話されていて、これは全くその通りだと思った。

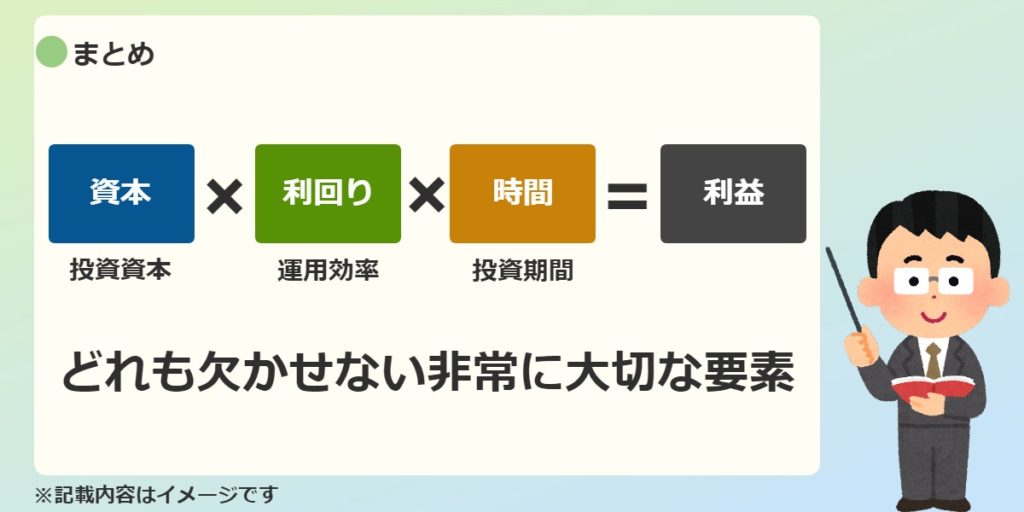

まとめ

最後に岩脇氏からセミナー参加者へ。

時間を味方につけるという点では、不動産投資も株式投資なども同じだね。

不動産投資が違うのは、投資用ローンを利用する場合。

完済時点の年齢が高齢になってしまうと、そもそも銀行の審査を通過しないこともある。

繰上返済するにしても、しっかり働いて稼げる年齢じゃないと難しいよね。

そういう意味でも、少しでも不動産投資に興味をもったなら、早めにその道のプロに話を直接聞くのが一番の近道になるはず。

まずはオンラインでセミナーに参加して、もっと詳しく知りたいと思ったら、直接面談を申し込むように1つずつステップを進めてみない?