前回に続けて、日本財託のセミナーを視聴してみた。

気になった点など自分用にまとめておくので、視聴を逃した人は参考にどうぞ。

すでに真面目にFIREを目指している人には、(たぶん)当たり前の内容だと思う。

サイドFIREを学びはじめの人、サイドFIREするために不動産投資を検討したい人は必須の内容になってるよ。

そもそも不動産投資って?という人は、先にこちらを読んでおくと後半の話が理解しやすい。

スピーカーは学生時から株式投資していた日本財託のマネージャー

日本財託にお勤めの岩脇氏がスピーカー。

なんと学生時代から株式投資を始められていたそうで、成功・失敗を経験して不動産投資をはじめられ、現在4物件を所有しているとのこと。

22年現在で30才?

岩脇氏が語るFIREの方程式

一般的な考え方をベースに、岩脇氏の実体験を加えて話された。

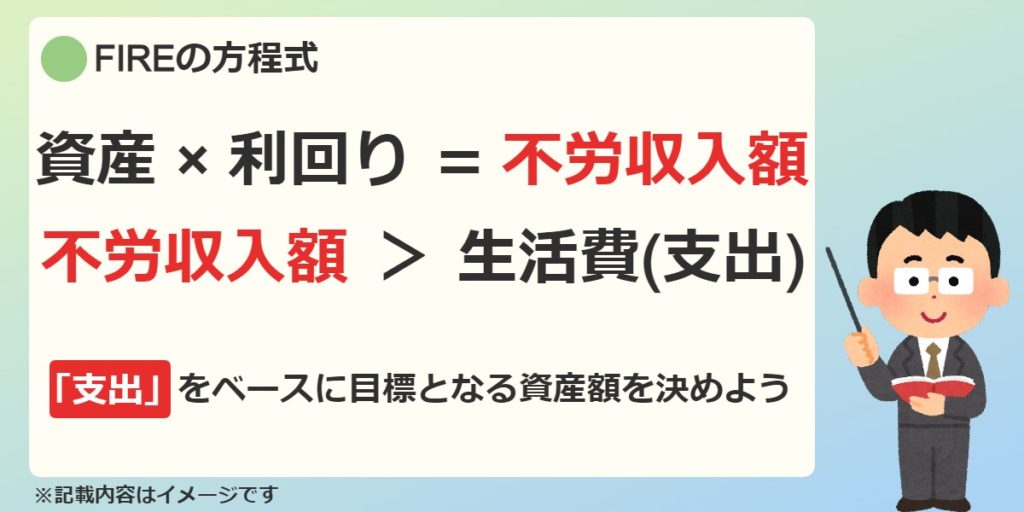

自分がサイドFIREに必要な不労収入は?

まずは目標設定が大切!

ということで、必要な支出を元に目標となる不労収入額を出してみる。

例えば、金融資産1,000万円あるとして、年利回り4%なら、不労収入額は年40万円になる。

(計算しやすい適当な数字を使ってるよ!)

この年40万円の部分が、自分が生活するのに必要な額を上回れば完全なFIREだし、半分程度ならサイドFIREになるイメージ。

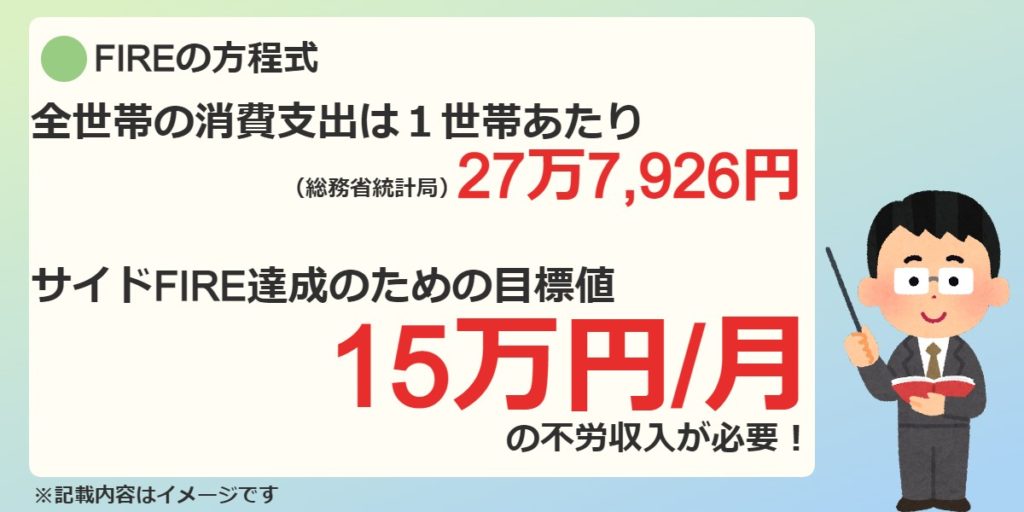

月15万円の不労収入が必要!

総務省の統計によると、1世帯の毎月の支出は30万円弱。

その半分の15万円が不労収入として確保できればサイドFIRE達成になる。

仮に年利回り4%で、月15万円(年180万円)の不労収入を得るのに必要な資産は?

資産(X)× 4%(利回り)= 180万円(不労収入)

資産(X)= 180万円 ÷ 4%

_となるので、4,500万円になる。

あくまで全世帯の平均的な支出の場合なので、自分にとって必要な額はどの程度かは計算しておきたいよね。

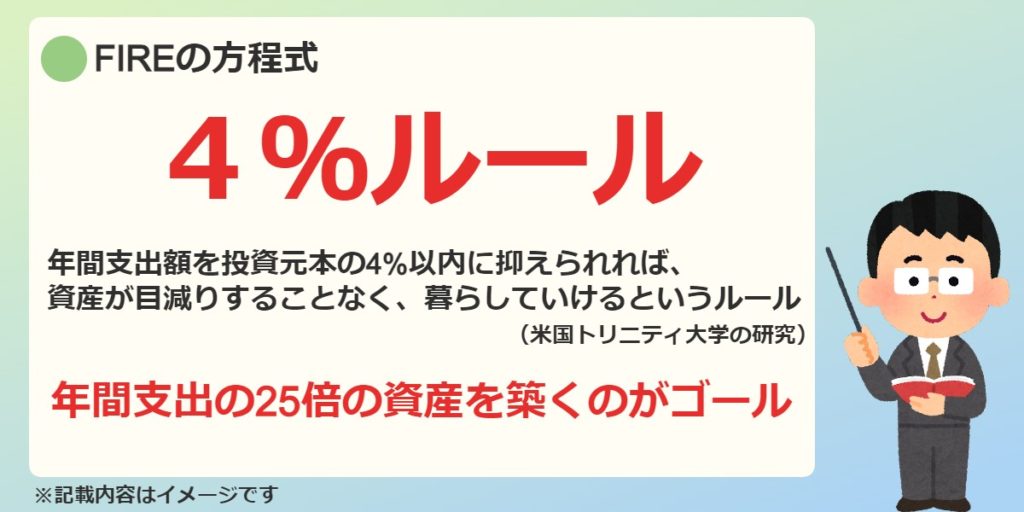

4%ルールで資産額を考える

FIREを考えたことのある人なら、聞いたことがある「4%ルール」。

これって、大抵の金融商品の年利回りは4%前後になるのが理由なのかな?

_って思ってたけど、アメリカの大学の研究結果だったのね。

年間支出が180万円なら、その25倍は4,500万円がFIREに必要な資産ということになる。

ここで70才定年時代のお話があった。

そうすると、60歳で目標額を達成したとしてもアーリーリタイアって言えるとか。

マジですか。なかなかシンドイ話ですね。

それでも、何も準備をせずに70才近くまで働かないといけないよりはマシではあるよね。

日本での平均は、72才までが元気に動き回れる年齢だとか聞いたことがあるけど、70才定年だと2年間しか元気でいられないことになる。

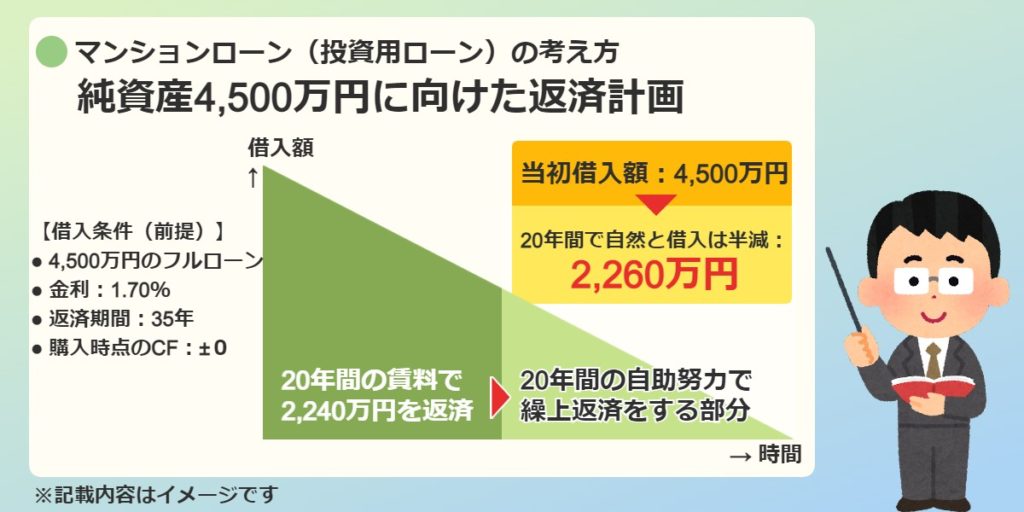

不動産投資につきもの、マンションローン(投資用ローン)の考え方

会社員をやりつつ不動産投資をするなら、どうしても考えないといけないのが投資用ローン。

金額だけ考えると、自宅の住宅ローンと変わらない額なので腰が引けがちになるところだね。

住宅ローンとの大きな差は、ローンの返済のほとんどを自分でする必要がないということ。

家賃を支払ってくれる人が、自分のローンを返済してくれる格好になる。

以降の例では、繰上返済をして不動産を資産として長期保有するイメージ。

ここからは個々人で戦略というかスタンスというかで変わってくるところなので、ここで紹介されている方法が全てではない。という点は抑えておきたい。

後半の自助努力で繰上返済する期間も家賃収入が続く。

すると最終的に手元に(ざっくり)1,000万円近い試算が残る計算。

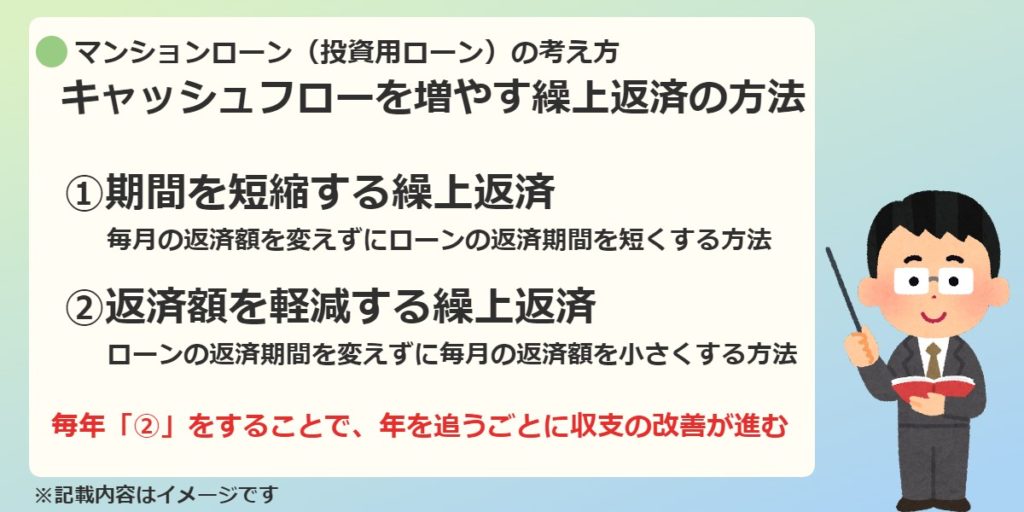

繰上返済には2つの方法がある

①はできるだけ早くローンを返済する方法。

早くローン返済ができる代わりに、毎月の返済額は高くなるね。

②は返済期間をできるだけ長く設定する方法。

毎月の返済額は①よりも低くなって、返済の余裕ができたらまとめて返済するやり方。

岩脇氏も②をおすすめしていて、私も同感。

毎月の返済額を小さくできれば、手元資金も余裕ができて負担も少ない(経済的にも心理的にも)。

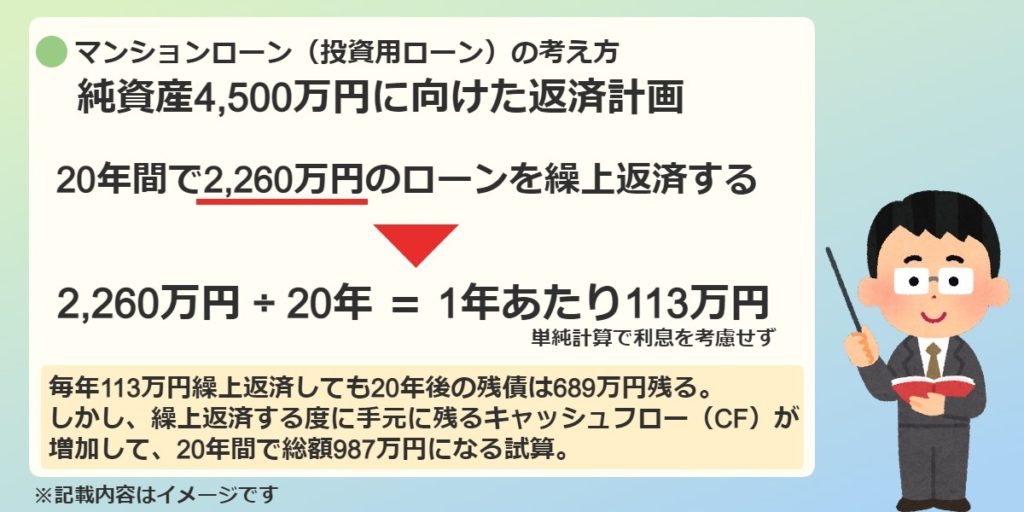

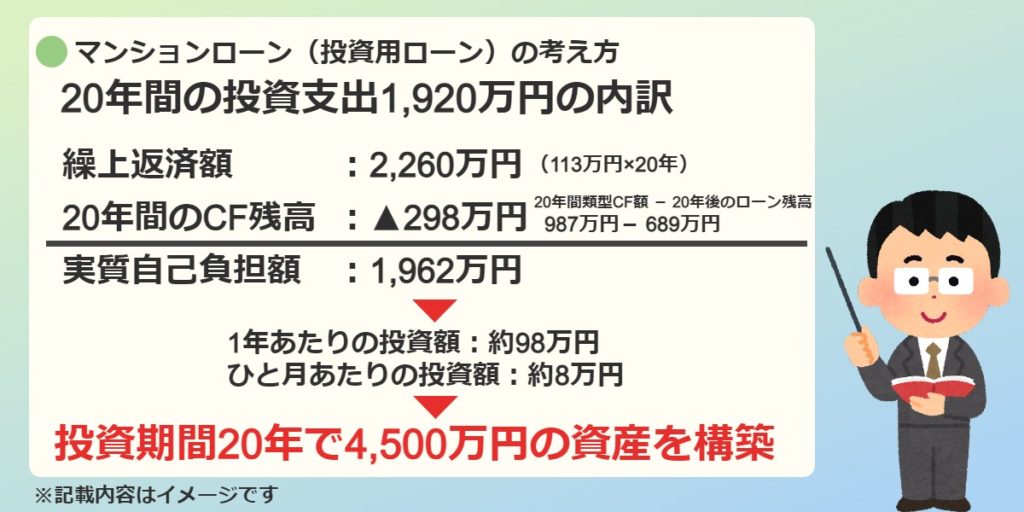

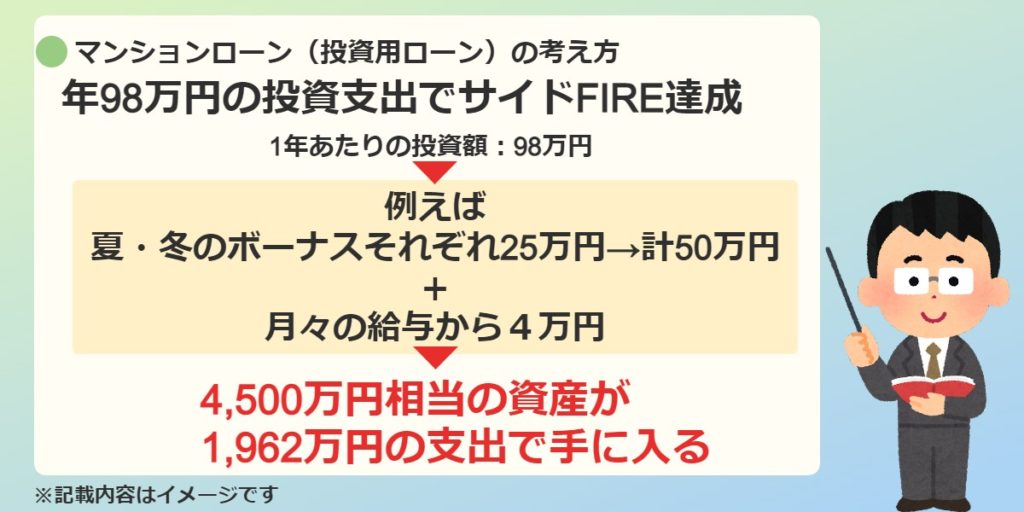

投資期間20年で4,500万円の資産を構築

後半の20年間で繰上返済を毎年113万円した場合、実質的には年98万円の自己負担になる。

ローンを設定して40年後の話なので、果たして4,500万円の価値のまま…ということはないだろうけど、前回のセミナーでも話があったとおり、築20年以降はある程度、不動産価値は安定する。

そうすると、多少は資産価値が下がっても、ざっくりとこんな計算が成り立つってこと。

これは完済した例だけど、途中で売却することもできる。

毎月8万円だと、ちょっとシンドイ印象を受けるけど、ボーナスを活用すれば、普通の積立投資の額と変わらないイメージになる。

まぁ、ボーナスがそれだけ出るかどうか微妙ではあるけどね(泣)

不動産投資のメリット

ちょっと長くなってしまったので、ここからは後編につづく。

(スライドつくるのに疲れちゃった?)

後半は、不動産投資のメリット、物件を選ぶ際のポイントなどが紹介されるよ!