楽天モバイルの0円プラン廃止を切っ掛けに、他の経済圏を検討している人。

特に、投資をやっていて、ネットショッピングはアマゾンがメインというあなたのために、はじめてのアマゾン経済圏を案内しよう。(なんか偉そう?)

まずはアマゾンマスターカードをつくろう

アマゾン経済圏のメリットを享受するなら、まずはアマゾンマスターカード。

年会費は永年無料で、アマゾン内での利用はもちろん、アマゾン以外での利用でもポイントを貯めることができる。

映画や音楽が楽しめるアマゾンプライムは、映画や音楽を楽しみたいなら併せて登録してもいい。

年会費4,900円がかかるけど、アマゾンをメインで利用して、しかも投資でもアマゾン経済圏で活動するなら、相殺される、、、というかお釣りが来ると思う。

※もちろん各人の利用額に応じて結果は変わる?

キャンペーン時には、アプリやギフト券との併用でポイントアップも狙うことができる。

アマゾンマスターカードが届いたらやるべきこと

クレジットカードが届いたら、次の3つを忘れずにやろう。

- Apple Pay / Google Payに電子マネー「iD」を登録

- au PAYアプリをインストール

- 公共料金やメインで利用しているクレジットカードをアマゾンマスターカードへ変更

アマゾンマスターカードをつくると、同時に電子マネー「iD」のカードもつくってくれる。

カードが手元に届いたら、電子マネー「iD」を使える状態にしておこう。

その日から、メインの電子決済は「iD」でできるだけ統一する。

あと忘れがちなのが、公共料金や既存のサイトやサービスに登録しているクレジットカード。

利用する都度でも良いのでアマゾンマスターカードに変更しておくこと。

これで日常生活のほぼすべてを、アマゾンポイントに還元することができるようになる。

固定資産税・自動車税の支払いにau PAY

au PAYは「au」と名がついているからと言って、スマホの契約がauじゃないと使えないわけじゃない。

普通にdocomoや格安SIMをつかっている人でも利用できるし、利用するメリットがあるサービスだ。

特に固定資産税や自動税の支払い(納付)にメリットが大きい。

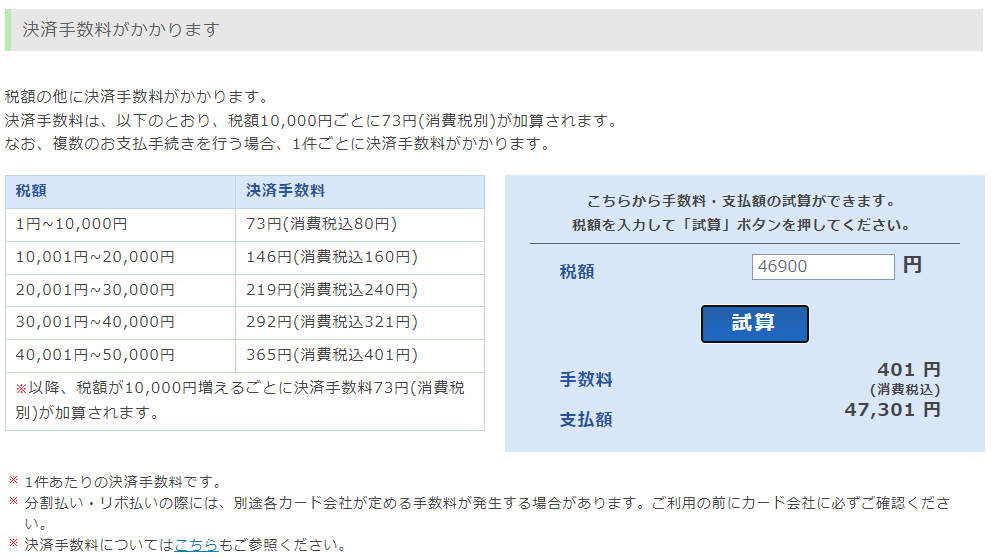

もちろんクレジットカードで納付もできるけど、その場合は決済手数料が取られることになる。

これが微妙に高いんだよね。※個人の感想です?

一方、au PAYで支払えば決済手数料は必要ない。

クレジットカードの支払いと違って、先にチャージするひと手間がかかるけど、手数料を取られるよりはマシだと思わない?

au PAYがつかえない地方自治体もあるかもしれない。

この辺は払込用紙の裏面や自治体のホームページなどで確認しよう。

ふるさと納税は「ふるさとプレミアム」

今のところアマゾンマスターカードが利用できて、キャンペーン特典もアマゾンギフト券なのは「ふるさとプレミアム」がオススメだ。

他所でアマゾンギフト券がもらえる時もあるけど毎回ではない。

その都度、サイトを変えるのも面倒だし「ふるさとプレミアム」で統一で良いと思う。

住信SBIネット銀行とSBI証券に口座をつくろう

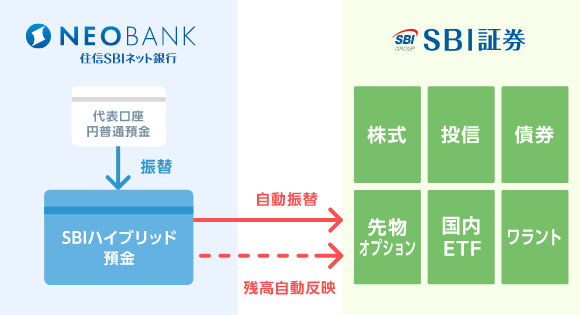

資産運用の基盤になる銀行口座。

これについては住信SBIネット銀行が最適だ。

SBI証券との資金連携が簡単になる。

というか、自動的に銀行口座から証券口座へ資金を反映してくれる。

(SBIハイブリッド預金)

普通預金口座からSBIハイブリッド預金への資金移動(振替)は自動ではないので、その点は注意が必要。普通預金口座に預金残高があるだけでは、証券口座に反映はされないよ!

新しく住信SBIネット銀行に口座をつくると言っても、メインバンクを変える必要はない。

定額自動入金サービスを設定しておけば、手数料無料でメインバンクから毎月自動的に資金移動することができる。

さらに、SBI証券はクレカ積立ができる。

このクレジットカードにアマゾンマスターカードを設定しておけば、アマゾンポイントに還元することができる。

まとめ

これでアマゾン経済圏で生活できる準備が整った。

ここで紹介しきれない小技もあるけど、まずは電子マネー、銀行口座、証券口座を準備しよう。

ちなみに、au PAYとSBI証券はPontaポイントとの連携もできる。

アマゾンポイントとPontaポイントの二重取りも狙うことができるぞ!