不動産投資や投資信託、ローンのやりくりとかやっていると、どうしてもお金の管理をしっかりする必要がある。

ちょーぜつモノグサな私にとっては結構面倒な作業なんだけど、2016年からマネーフォワード(有料版)を使うようになって、むしろ資産管理が楽しく感じられるようになった。

そうなるまでの変遷と、もし私と同じようにモノグサだけど、そろそろ家計簿・資産管理をはじめないと…という人の参考にしてほしい。

エクセル管理していた、あの頃(6年前)

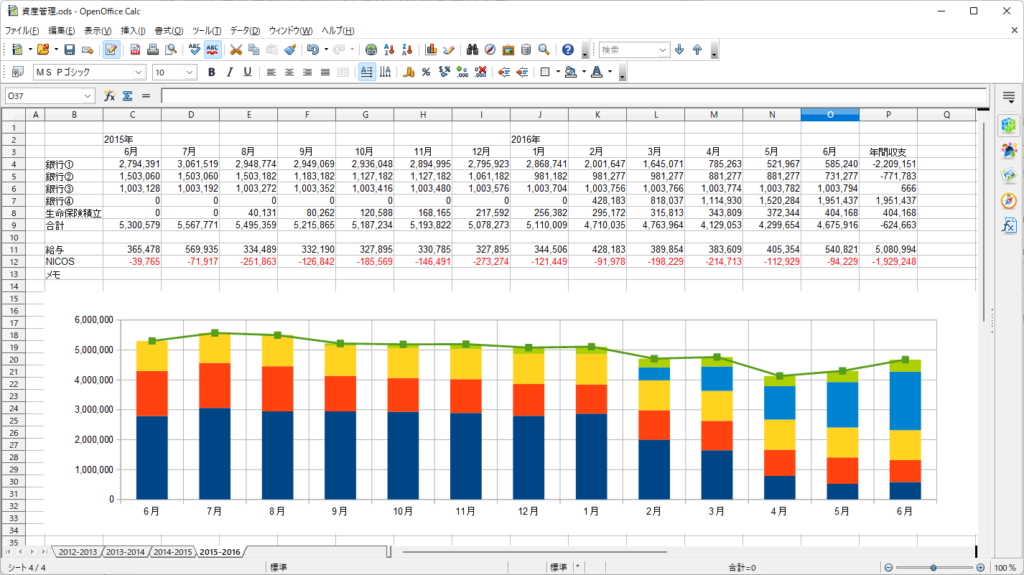

2012年~2016年途中(39才)まで、エクセルで家計簿をつけていた。

家計簿といっても、モノグサなので細かい入出金を記録していた訳ではなく、毎月お給料が入ったら、各銀行口座の残高や、その月に主に何にお金を使ったか?とかをメモしてグラフを作ってただけ。

そのくらいの作業にしないと、モノグサな自分には4年間も、とても続けられなかったと思う。

月に一度、エクセルに記録をするだけの作業なんだけど、今みたいに通帳アプリみたいなものもなくて、

- 銀行のサイトにアクセス

- 口座番号と暗証番号でログイン

- 残高を確認

- エクセルに入力

(↑)という作業を、銀行口座の分やらないといけない。

資産運用を意識しはじめたからこそ、家計簿をつけはじめたわけだけど、資産運用をはじめると銀行口座や証券口座、掛け捨てじゃない保険なんかも追いかけないといけない。

そうすると、上で書いたような作業も面倒になってしまった。

月500円のサブスクで、ほぼ全自動の資産管理

そんな時にちょうど見つけたのがマネーフォワードだった。

マネーツリーや他のアプリも試してみたけど、手軽さ・使いやすさ、機能面でマネーフォワードがいちばんしっくり来た。

マネーフォワードは無料で使える。

ただ、少し使ってみて良さそうだったら、ぜひ有料版(プレミアサービス)を検討してほしい。

銀行口座5つ、証券口座など6つ、クレジットカード11枚を一元管理

エクセルで家計簿を頑張っていた時は銀行口座4つだけだったけど、現在は、メインで使っているものだけで、銀行口座5つ、証券口座など6つ、クレジットカード11枚を持っている。

無料版でも10つまでなら管理できる。

資産管理を楽にするためには、すべての口座を連携しておいた方が良い。

一度、設定してしまえば、定期的にマネーフォワードが口座の残高を取得してくれる。

(口座側で定期的に再連携を求める場合もある)

自分が必要なタイミングで口座の残高を取得することもできるので、常に最新の状態をマネーフォワードで把握することができる。

あと、Tポイントや楽天ポイント、Pontaポイント、Amazonポイントといったポイントも、資産の一部として見れるのはありがたい。

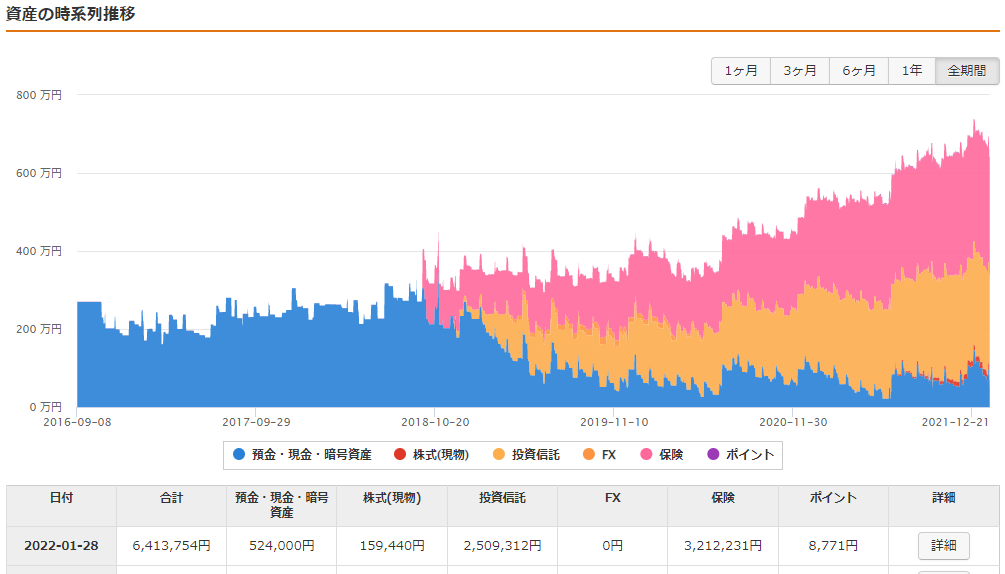

資産が少しずつ増えていくようすが見える

私は現金決済は基本的に使わないようにしているので、何もしなくてもクレジットなどの記録が残っていく。

日々の投資信託などの運用結果が反映されるので、毎日グラフで資産が増えていくのを眺めるのは楽しい。(もちろん、増えてばかりではないけどネ?)

現金を使わないといけないときもあるけど、アプリで金額を入れるだけなので、それほど億劫な感じはしない。(入力するのも嫌なので、基本キャッシュレス!)

預金や投資信託、保険などの内訳も色分けしてくれるし、それぞれ個別にグラフを見ることもできるので、何が増減しているのか一目瞭然だ。

スマホとPCそれぞれに最適化されている

投資信託のFOLIOとかそうなんだけど、スマホアプリの画面をPC用に流用してたいする。

スマホの小さい画面なら使いやすいだろうけど、それと同じものをPCで見せられるのは辛い。

日中は外出先でアプリメインで使って、帰宅後はPCで使いたい私にとって、ちゃんとスマホアプリとPC用とで最適化されているのはありがたい。

まとめ

ここで紹介したもの以外にも、「バランスシート」や「未来シミュレーター」といった便利な機能がある。

ただ、ここで一番伝えたいのは、ほぼ手放しで資産管理ができて、しかも過去の資産状況と比較して見れるということ。

ほぼ手放しなので、資産管理を継続するために頑張る必要がないし、過去の資産状況と比較できるので、なかなかうまく行かないときにも「あぁ、がんばってココまで来たんだなぁ(シンミリ)」と振り返ることができる。

家計簿や資産管理のツールとしては、至極当たり前の機能だとは思うけど、この辺りがストレスなく月500円(iOSは480円)で使えるのは、すごいことだと思うの。

モノグサな人は、ぜひ一度ためしてみて。