FOLIO一本で投資信託していたけど、他にも良いサービスがあるかもしれないと思って、去年(21年)の7月からSUSTEN(サステン)の利用をはじめた。

そろそろ半年になるので、ここまでの振り返りをしておこうと思う。

でも、半年くらいでは、大きくプラスになったりするようなことはないので、使い勝手とか、その辺りを中心に紹介するよ!

(…と言っても、口座開設後にすることはほとんどないけど?)

今のところ評価損益は▲5.75%

21年7月からSUSTENをはじめて、9月から2万円ずつ積立投資を続けている。

22年2月の評価損益は▲5.75%?

特に今年(22年)に入ってから、ウクライナの情勢に関連して株価が大きく下がってしまったのもあってか、マイナスに動いてしまった印象だ。

この辺の動きは、どの投資信託でも程度の差はあれ、同じような成績だろう。

2月に入って少し戻しているのが上図でもわかると思う。

まだ、はじめて半年、預けている額も少ないので、ここは腰を据えて回復を待ちたいところ。

マイナスの損益で書き出してしまったけど、、、(笑)

まだ開始して半年で額も少ないので、他の投資信託でも同じような結果かもしれない。

ただ、これまで利用してきて、驚くほど簡単。

というか、ほとんど何もすることがないくらいなので、その内容を紹介よう。

基本、積立して放ったらかしスタイルが良い!という人は読んでみてほしい。

自分の投資に関する考え方に合わせた投資スタイルを選ぶだけ

SUSTENの口座開設をして、最初にすることは運用タイプを選ぶこと。

選ぶと言っても、いくつか簡単な質問に答えれば、適当な運用タイプに設定してくれるシステムだ。

もちろん、一度設定した後で、別の投資スタイルに変更することもできる。

リスクに応じた3つの運用タイプ

SUSTENの運用タイプは大きく3つ(Red、Green、Blue)に別れていている。

| RGB | ポートフォリオ | 主な投資商品 |

|---|---|---|

| Red | グローバル資産分散 | 先進国株、新興国株 |

| Green | グローバル複合戦略 | ARP(オルタナティブ・リスク・プレミアム) |

| Blue | グローバル債権 | 国債、車載 |

つまり、Redは攻め、Blueは守り、Greenはその中間を狙った投資スタイルというわけだ。

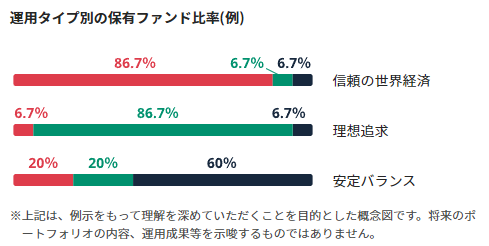

ユーザーの考え方に合わせて、さらに9つの運用タイプに分類

RGB3つのの運用タイプは、さらに9つのタイプに別れる。

| RGB | 運用タイプ | 運用タイプの説明 |

|---|---|---|

| Red | 信頼の世界経済タイプ | リスクに対する許容度が高く、また資産運用に伴う価格変動の理由が明瞭であることを好むあなたは、「信頼の世界経済」タイプの投資家です。 |

| 不易流行タイプ | リスクに対する許容度が高く、また資産運用において価格変動の分かりやすさを重視しつつも効率性を高めたいあなたは、「不易流行」タイプの投資家です。 | |

| ヘッジファンドタイプ | 資産運用に伴う価格変動わかりやすさと運用効率の高さの双方を求めるあなたは、「ヘッジファンド」タイプの投資家です。リスクに対する許容度も高く、リターンを求めて積極的な運用を行います。 | |

| モダニストタイプ | 資産運用に伴う価格変動の理由のわかりやすさと、運用効率の双方を求め、またリスクも大きすぎず小さすぎないあなたは、「モダニスト」タイプの投資家です。 | |

| Green | 理想追求タイプ | 資産運用に伴う価格変動のわかりやすさよりも運用効率の高さを求めるあなたは、「理想追求」タイプの投資家です。またリスクに対する許容度は中程度以上で、長期的に最も効率が高くなる運用を追求します。 |

| 伝統的理論タイプ | リスクに対する許容度が中程度で、また資産運用に伴う価格変動の理由が明瞭であることを好むあなたは、 「伝統的理論」タイプの投資家です。 | |

| 機動的守備タイプ | 大きなリスクやリターンを必要としていないながらも、資産運用の効率の高さを求めるあなたは、「機動的守備」タイプの投資家です。 | |

| 安定バランスタイプ | 積極的に資産を増やすことよりも、分かりやすいポートフォリオで堅実に守りながら増やすことに主眼を置くあなたは、「安定バランス」タイプの投資家です。 | |

| Blue | 質実剛健タイプ | 大きなリスクやリターンを必要としておらず、また資産運用に伴う価格変動の理由が明瞭であることを好むあなたは、 「質実剛健」タイプです。 |

上表は運用タイプの説明の一部。

設定している運用タイプその他の条件で損益も変わってくることになる。

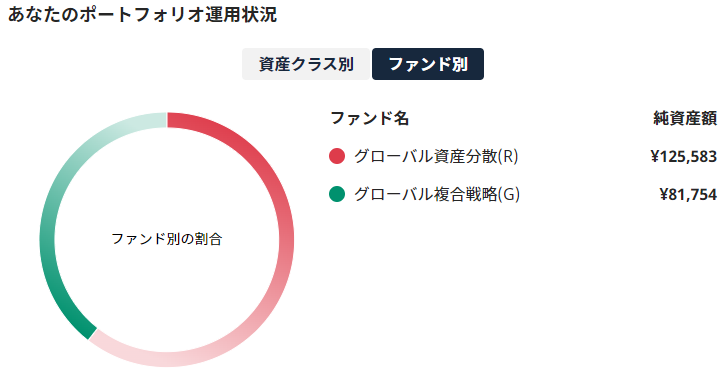

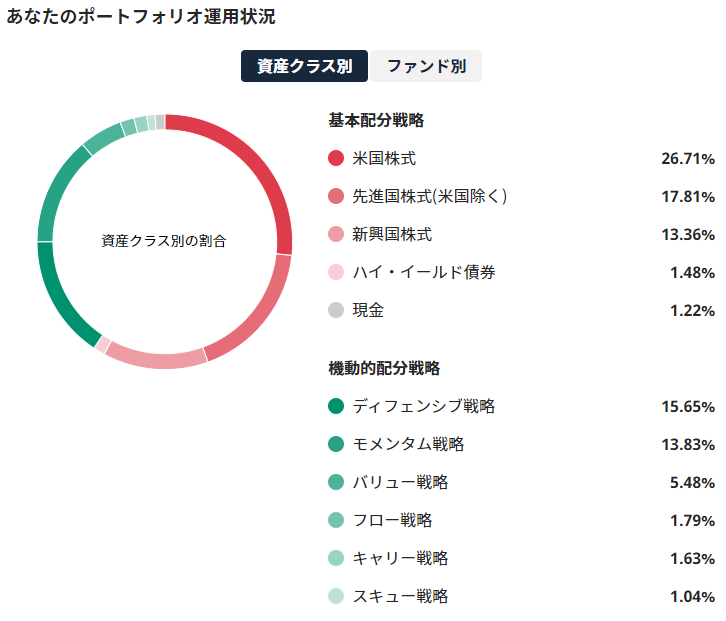

ヘッジファンドタイプに設定した場合の運用

私はヘッジファンドタイプに設定しているのだけど、その場合の保有ファンドは次のようになっている。

ヘッジファンドタイプのポートフォリを内訳

RGBのうち、R(Red)とG(Green)で構成されていて、かなり攻めの配分になっていることがわかるね。

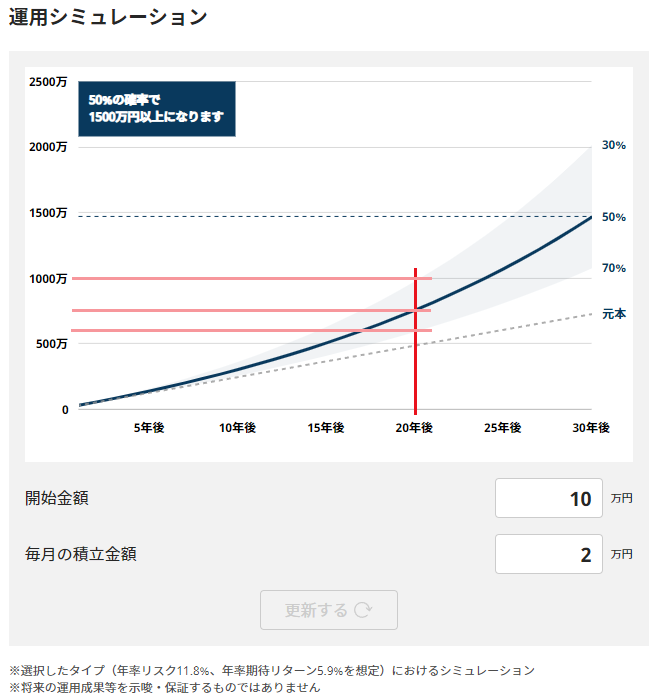

65歳でいくらくらいになるの?

去年7月から10万円ではじめて、毎月2万円ずつ積立をした場合のシミュレーションはコレ(下)

普通に預金した場合は、2万円×12ヶ月×30年で720万円になる。

上記のシミュレーションだと、30年後の下限(70%)で1,100万円といったところだろうか。

その場合でも、1.5倍になることが見込める。

ただ、私は現在45歳なので、年金の受け取りがはじまる(予定の)20年後が気になるところ。

同じく普通に預金した場合は、2万円×12ヶ月×20年で480万円になる。

20年後の下限(70%)では600万円くらいだろうか。

それでも、約1.25倍が見込めることになる。

もちろん、65歳を超えても積立を続ける可能性もあるかもだけど。

こういうシミュレーション結果を見る時は、自分の年齢とかも踏まえて見る必要あるよね。

まとめ

約半年くらい使ってみた感想は、SUSTENは長期投資でしっかり積立(定期・不定期どちらでも)したい人に向いていると思う。

仮に攻めの運用タイプになる「信頼の世界経済タイプ」にしたからと言って、損益がグンッ!と伸びるわけではないので、そういうちょっと先を急ぎたい人にはお勧めしない。

逆に、最初に積立設定をして、あとの運用はおまかせしておいて、必要を感じたときだけ調整したい…そんな人にピッタリな投資信託だろう。