マネーフォワードのセミナー「資産形成1DAYオンラインスクール」のセッションをいくつか視聴したので感想をば。

1つめは、株式会社トーシンパートナーズの鈴木 剛さん。

不動産投資って「初心者には難しい。」「お金持ちじゃないとできない。」「ギャンブル的な投資?」ってなんとなく思われている方、沢山いらっしゃいますよね。

じつは、不動産投資って「会社員・公務員」の人だからこそ始めてるって、知っていますか?

引用:資産形成1DAYオンラインスクール「年収600万円からはじめる不動産投資」

仕事やプライベートで忙しい人に選ばれてる不動産投資を初心者でもわかるように40分で解説します!

40分間という短い時間だったので、かなり要約されていたけど、わかりやすい内容だった。

ちなみに、どうして「600万円からはじめる」なのか?については、冒頭で説明されていた。

年収が600万を超えた辺りから、投資用ローンを組む際に、中古のほか新築も選択肢も視野に入れられるようになるからとのこと。

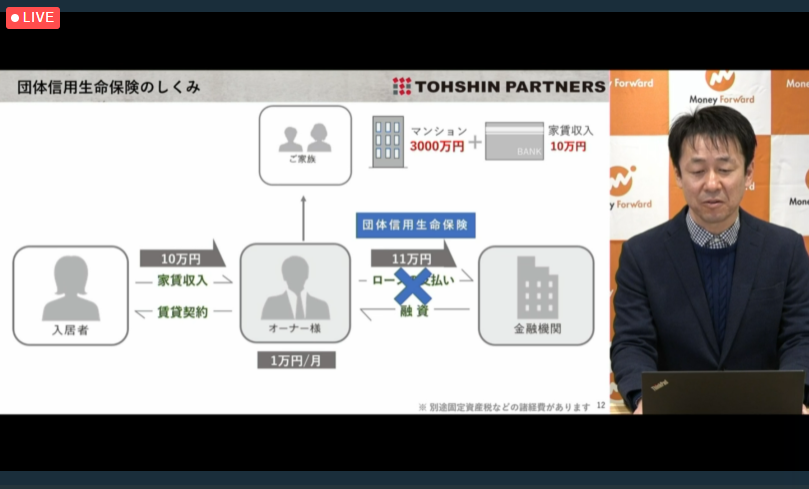

不動産投資は生命保険の代わりになる??

上図は、3,000万円のマンションを35年ローンで購入。

毎月11万円の返済額に対して、家賃収入10万円の場合のモデル。

毎月1万円の返済になるので、総額420万円の返済額になる。

まー、35年後に同じ額の家賃設定ができるかどうか?とか、途中で空室ができてしまう可能性もあるけれど、その辺りは端折って説明されていた。

表面利回りは、ざっと計算して4.0%なので、都心の物件としては平均よりやや良い例ということになる。

表面利回りと実質利回りの計算は、下の記事で書いているので参考まで。

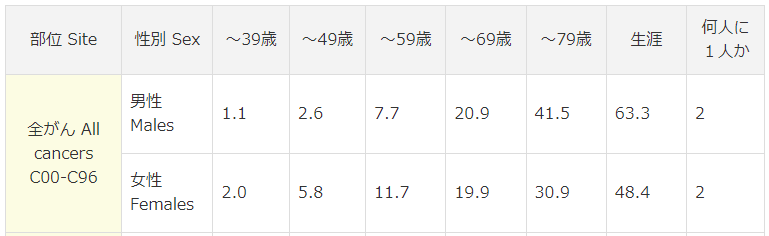

ガン団信をつけておけば、(日本人の2人に1人は発症すると言われる)ガンになった場合、返済不要になるので、働けなくなったりしても収入が見込めますよ。みたいなお話だった。

私的には、生命保険代わりに不動産投資を考えるのは抵抗がある。

不動産投資ローンを利用するならなおさらだ。

ガンだけにフォーカスして考えると、確かに生命保険と似ているのかもしれないけど、現実にはガン以外の病気やケガで働けなくなるリスクもある。

ガン以外の理由で支払いができなくなった場合のことは、リスクとして頭に入れておかないとね。

全年齢でみると、確かに2人に1人がガンになる可能性があるんだけど、60歳代~割合が急に増えてることがわかる。

例えば、35歳でガン団信付き不動産投資ローンを、35年ローンで契約した場合、70歳で完済なので、ガン団信はつけておいた方が良いかもしれない。

この辺りは、自身の契約時期と発症リスクと鑑みて考えた方が良いよね。

某メディアでも、同じような話を書かれていたので、この方はこういう考え方ってことなのか。

不動産投資の世界ではこういう考え方って、ポピュラーなのかな??

不動産投資のリスク

「空室」、「価格・家賃の下落」、「老朽化」の3つのリスクがあるというお話。

特に家賃の下落は市場に左右されにくいというお話もされていて、家賃推移、過去25年間は都心部は安定しているということを話されていた。

これはちょうど実感しているところでもあるので、確かにーと思った。

ただ、長期で考えると、一度、空室になって新しい入居者を募集する際に、値下げしないといけなくなったりということも考えられるので、都心部と言っても物件の条件によるところはあるよね。

それに、過去そうだったからと言って、これからも同じだという保証はどこにもないことは理解しておかないといけないね。

![進撃の巨人】アルミンの名言・名シーン集!性格や成長がわかるセリフは? | 大人のためのエンターテイメントメディアBiBi[ビビ]](https://s3-ap-northeast-1.amazonaws.com/cdn.bibi-star.jp/production/imgs/images/000/496/696/lqip.jpg?1586836683)

そう、この100年間巨人があらわれなかったからと言って、今日、巨人があらわれないとは限らないように…。

利便性の良い物件か、質の高い物件を選ぶお話。

これは本当に重要なポイントだ。(当たり前だけど)

実際に物件を購入する場合は、利便性って駅近だとか、コンビニやファミレスが近くにあるとか、具体的な条件に落とす必要があるし、前もって整理しておいた方が良いと思う。

管理会社もちゃんとしたところを選ばないと、、、というお話もあったけど、トーシンパートナーズみたいな会社経由で契約するなら、管理会社選びというよりも、管理サービス選びという観点で見た方がいいかも。

「誰でも始めやすい」というところで、「知識」がなくても大丈夫みたいな話をされていた。

確かに投資会社が手続き諸々やってくれるので、ローンが組める状態にあるなら、始めやすいと思う。

ただ、最低限必要な知識はあると思うので、丸っと投資会社におまかせするようなことはしない方が良いと思うよ。マジで。

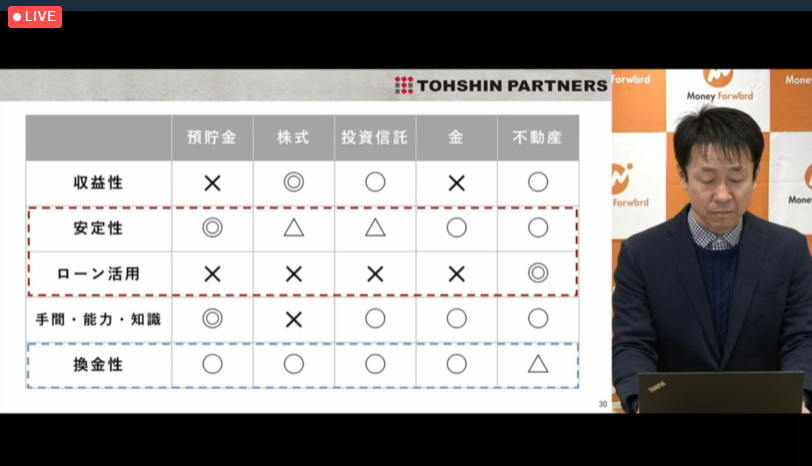

これは他の投資会社でも出る話だけど、ローンが利用できる投資は不動産投資くらい。

基本的にメリットだという説明をされることが多いけど、前述の通り、空室その他のリスク、ガン以外のリスクなどがあるから、デメリットでもあると思う。

不動産投資に必要な資金

最後に、不動産投資に必要な資金について、基本的なところを説明されていた。

これについては、私も経験上、そのとおりだと思った。

ざっくり、初期、定期、不定期の費用がかかってくるので、下表にまとめておく。

| 初期費用 | 頭金や諸経費(ローンの事務手数料とか)、不動産取得税(建物・土地)など |

| 定期費用 | 毎月の管理費、修繕費の積み立て、固定資産税など |

| 不定期費用 | 予定外の修繕費用など |

初期費用の例。

諸費用はローンに組み込んだりすることができる。

これは他社でも同じ。(多分、ローンを提供している銀行次第)

前述の通り、表面利回り4.0%くらいの例。

内訳みると、それなりにリアルな数字で設定されている気がする。

不定期費用については、主に修繕関係だと思うけど、そういうリスクをフォローするサービスの提供もされている。

他社でも同じようなサービスはあるので、詳細聞いてみたら特徴あるのかな?

まとめ

生命保険の代わりとして考えたり、知識なくても大丈夫みたいな部分は賛同できないけれど、全体的には話がわかりやすく、契約後のフォローするサービスも整っていそうな印象を受けた。

トーシンパートナーズの特徴としては、新築・中古それぞれに自社ブランドを用意されていて、物件の価値を維持・向上させる取り組みをされている点で、これは個人的には興味を持った。

初心者向けに、要点を絞って話をされているので、少し知識・経験のある立場からすると、ちょっとハードルを低く見せているなーという感じもしなくはない。

ただ、内容は悪くないとも思うので、もしこのセミナーを見て個別相談に行く人がいたら、もし契約するなら、どういう条件が自分にあっているか?を整理した上で、話を聞きにいくと良いかもしれない。