40歳で現在のマンションを購入して、45歳で住宅ローンの借換をした。

新しく住宅ローンを契約する時も、借り換える時にも迷うポイントが金利タイプだった。

そう!固定タイプにするか?変動タイプにするか?という問題だ。

私の場合、マンション購入時には正直なところ、ほとんど知識がなく仲介業者の担当者に相談をしてFLAT35の固定金利タイプで契約。その後、ソニー銀行で借り換えすることになるのだけど、ここでも固定金利タイプで契約することにした。

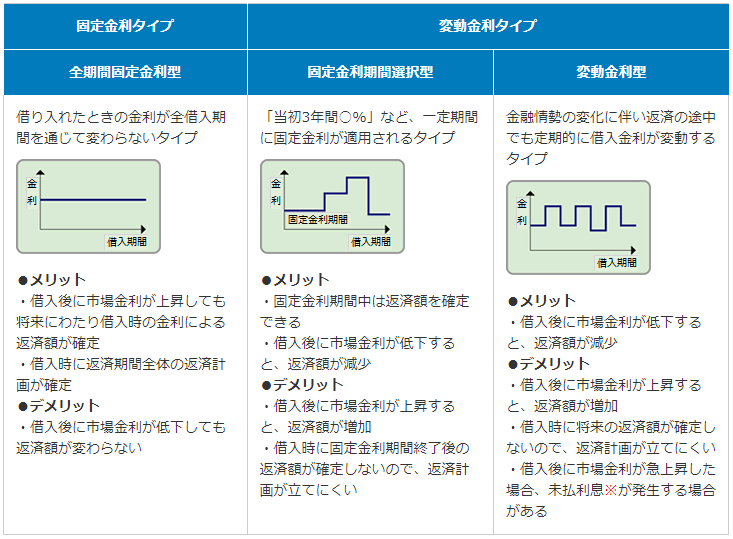

そもそも固定金利と変動金利ってなんだっけ?

上表はFLAT35を提供している住宅金融支援機構の資料だけど、決まった期間中に金利が変動するか?しないか?というだけで、そのハイブリッド版(表の真ん中)みたいなのもある。

金利タイプの概要は理解できるけど、結局わからないのが、今後の市場動向によって今より金利が上がるのか?下がるのか?なんだよね。

経済評論家や経済学の先生ですら、なかなか予測が難しいのに、普通のサラリーマンに5年後、10年後の金利が今より上がるか?下がるか?なんてわかるはずがない。

(そんなことができるなら、今すぐFXや株に手を出して一攫千金を狙うよね?)

ただ、過去の傾向を参考に考えることはできる。

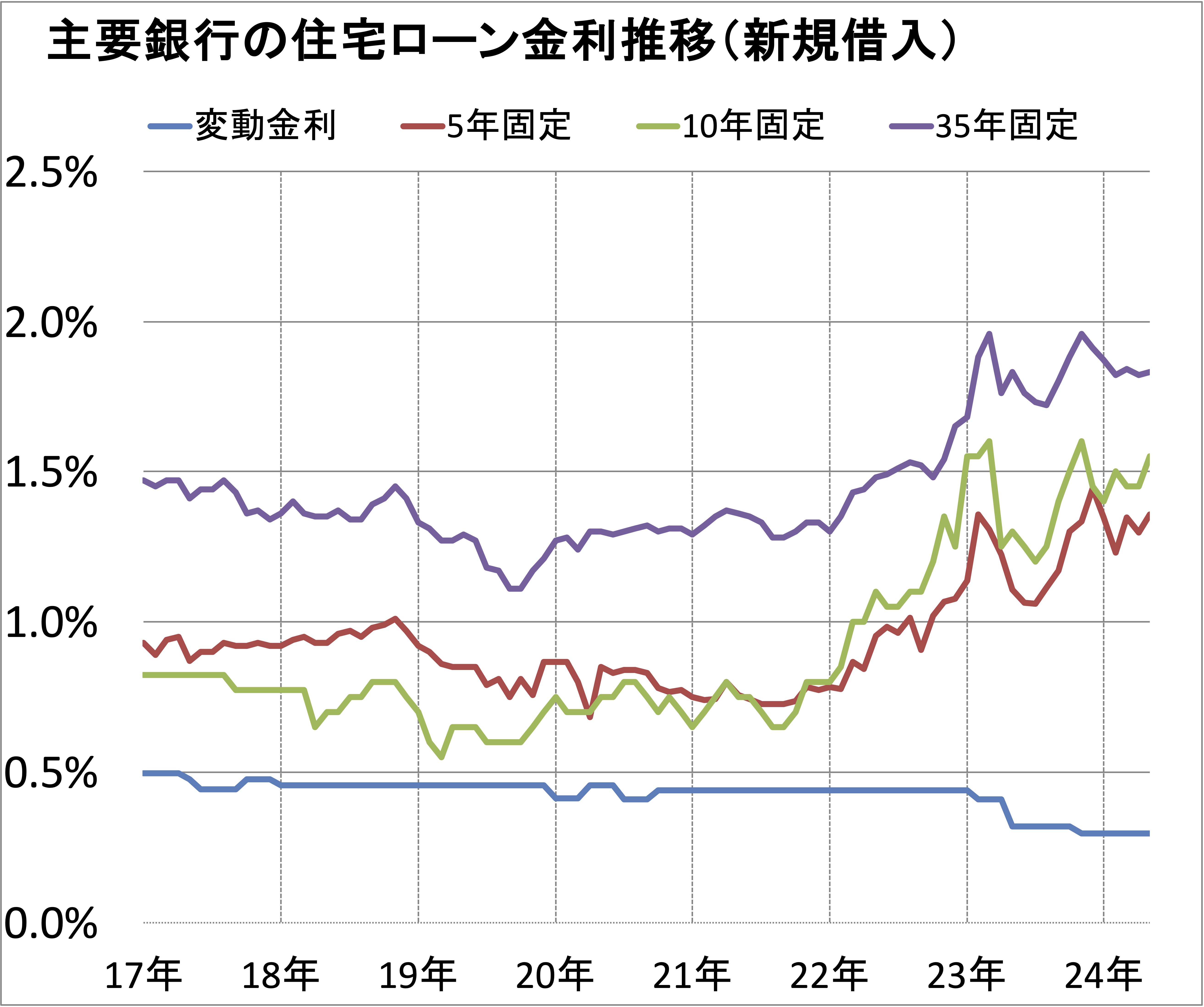

これまでの金利はどうだったのか?

上グラフでみると、2016年から22年までで、ずっと変動金利が固定金利よりも低い金利で動いているのがわかる。

固定タイプだけで見ると、35年固定よりも5年・10年固定タイプの方が、低い金利になっている。

5年と10年だと20年に入ってからは、ほとんど差がないんだよね。

2008年(リーマン・ショックがあった年)の固定金利は2%を超えていたのを考えると、今後、金利がドーンと跳ね上がるというのは考えにくい。

(…と言っても、何が起こるかわからないのが経済なのだけど)

そう考えると、変動金利を選択するのが賢い選択だと言えそう。

ただ、上グラフはあくまで参考値なので、銀行によって金利幅に違いはある。

なので、盲目的に変動金利タイプを選択するのはちょっと待った方が良い。

自分に合うのはどっちの金利タイプ?

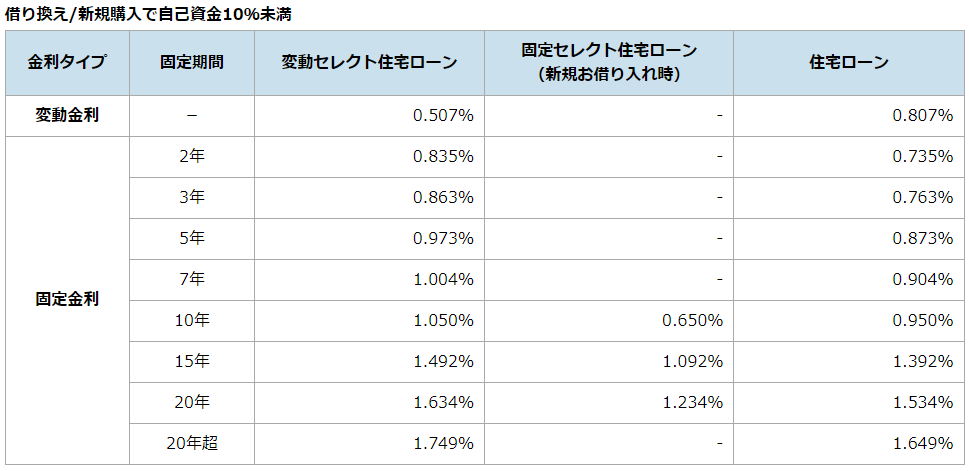

住宅ローンの借換後に金利タイプを変更した話にも出しているとおり、去年のソニー銀行は下図の通りになっていた。

変動金利は0.807%で、固定金利のなかでいちばん金利が低い2年固定で0.735%。

変動金利よりも固定金利の方が金利が低く設定されている。

そんな訳で、今回は2年固定を選択することにした。

ただ、固定と変動で0.1%に満たない差なので、それなら金利が下がる可能性を考えて変動金利を選択する人もいると思うけど、この辺りは、自分自身の属性状況(仕事や収入)を考えて、より良い選択をした方がいいよね。

あと、変動金利に関しては、毎月、適用金利が発表されるので、場合によっては予定外に返済額が上がってしまうのを避けたいという考えもあった。

適用期間の途中で変更できる?

私のように一度は9年固定で契約したものの、あとで考えたらやっぱり違う金利タイプや固定期間を変更したい…と考えが変わることもあると思う。

その時に気にしておきたいのが、金利タイプを変更する際の手数料。

特に固定金利タイプを選択している場合、

- そもそも適用期間中に金利タイプの変更ができるのか?

- 変更できるとして、固定から変動へ変更できるのか?

- 変更する場合には手数料はどのくらいかかるのか?

(↑)のような点は最低限確認しておきたいところ。

ソニー銀行の場合は、契約内容に応じて手数料が決まる。

必要な手数料は金利変更の手続き画面で確認することができて、私の場合、今回は手数料はかからなかった。

同じ銀行で金利タイプを変更する以外の選択肢として、別の銀行で住宅ローンを借り換えるときにも、金利タイプを見直す良い機会になる。

より低い金利を目指して

今回は、2年固定を選択したので、当然2年後に適用期間が終了する。

その時は、またどうするか考える必要があるのだけど、この記事は、ある意味で2年後の自分向けに書いたところがある。

金利タイプ見直しや借り換えのタイミングで、金利については迷ってしまっていたので、次の機会はこの記事を見てやってみようと思う。